二維碼支付是由支付寶正式引入中國市場的。2011年7月1日,支付寶正式推出了手機(jī)APP二維碼支付業(yè)務(wù),進(jìn)軍國內(nèi)支付市場。隨著互聯(lián)網(wǎng)經(jīng)濟(jì)的發(fā)展,二維碼支付已經(jīng)成為支付市場發(fā)展的重要角色。2017年底,二維碼支付突破已達(dá)9千億元市場規(guī)模。報告預(yù)測,到2020年,全球二維碼市場規(guī)模將達(dá)千億美元。

隨著科技的不斷發(fā)展,移動支付與科技的融合在不斷刷新人們的生活方式,除了二維碼支付嗎,NFC、虹膜支付、聲音支付與指紋支付等方式層出不窮。12月13日,在支付寶開放日上海站上,支付寶宣布推出一款全新的刷臉支付產(chǎn)品——“蜻蜓”,直接將刷臉支付的接入成本降低80%,不僅如此,微信、銀聯(lián)等支付具有也大規(guī)模入局刷臉支付,可謂是對耍刷臉支付的認(rèn)可。

相比較現(xiàn)在隨處可見的二維碼支付,刷臉支付又會給消費(fèi)者帶來怎樣的體驗(yàn)?zāi)?小編先來給大家從多個方面比較一下二維碼支付和刷臉支付:

二維碼支付VS刷臉支付

支付流程對比

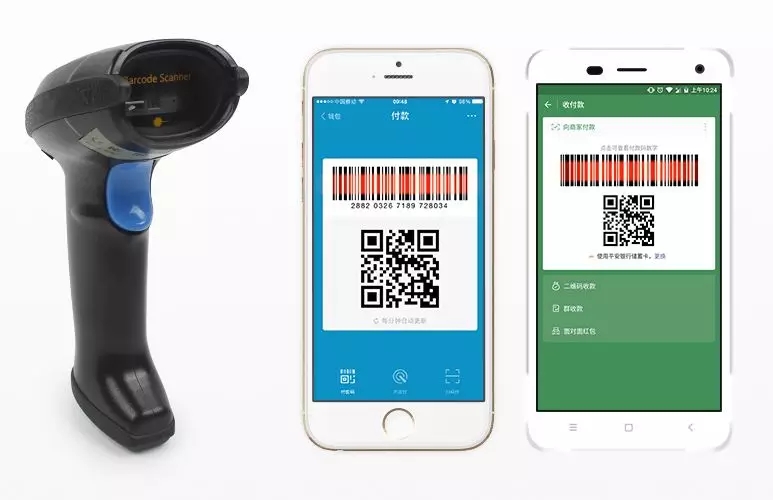

二維碼支付的流程

1)打開手機(jī)上用于支付的APP,比如微信、支付寶等;

2)打開付款碼,或者掃商家的收款二維碼;

3)確認(rèn)付款,輸入密碼、或者采用指紋支付。

刷臉支付的流程

1)掃描商品;

2)選擇刷臉支付選項(xiàng)并刷臉;

3)輸入綁定手機(jī)號,支付成功,小票自動打印出來。

支付效率對比:刷臉支付效率更高,簡單快捷

在二維碼支付中,我們會碰到手機(jī)卡頓等問題,支付所需花費(fèi)的時間會更久一些,而刷臉支付只需要打開APP,完成臉部掃描即可,整個支付過程不到10秒即可完成,相比較二維碼支付,刷臉支付更快。

如果消費(fèi)者碰到不方便拿者手機(jī)的情況,或者是手機(jī)操作不熟練,手機(jī)處于網(wǎng)絡(luò)環(huán)境差或是沒電的情況下,消費(fèi)者的一張張臉就是一個支付ID,通過人臉識別就能支付成功,相比較二維碼支付,刷臉支付更方便快捷。

安全性對比:刷臉支付安全性更高

傳統(tǒng)的二維碼支付存在很大的安全隱患,靜態(tài)二維碼容易被入侵或者植入各種病毒木馬,另外,二維碼支付需要輸入密碼或者驗(yàn)證指紋,密碼容易被熟人盜取。而刷臉支付采用的是國內(nèi)領(lǐng)先的3D人臉識別技術(shù),結(jié)合硬件和軟件雙重檢測,能夠99.99%地判斷真實(shí)用戶,在一定程度上比二維碼支付的安全性更高。

支付場景對比:二維碼支付在各大消費(fèi)場景中應(yīng)用更廣泛

據(jù)相關(guān)數(shù)據(jù)顯示,截至2018年下半年,刷臉支付在肯德基,在商超、藥店等線下零售場景出現(xiàn),全國上百個城市已開始試用刷臉支付,刷臉支付處于完善發(fā)展的階段。而2017年全年,國內(nèi)的二維碼支付產(chǎn)值已突破9000億元人民幣,未來幾年,國內(nèi)二維碼支付年產(chǎn)值還會繼續(xù)增長,在將來極有可能突破1萬億元人民幣。綜上所述,目前,方便快捷的二維碼支付仍然是國內(nèi)各大支付場景的主流支付方式。

從目前的態(tài)勢來說,對于刷臉支付,央行是更趨向于鼓勵的,而今國字號銀聯(lián)的入局,可謂是對刷臉支付的正名。人臉支付到底能否大規(guī)模落地?落地成什么樣子? 刷碼還是刷臉,哪一項(xiàng)更受歡迎?

安全問題成最大隱患

在支付問題中,支付安全一直是眾多人士關(guān)注的問題,刷臉支付也是如此。支付寶方面負(fù)責(zé)人對外宣稱,目前刷臉支付中對于安全性要求更高。刷臉支付的商用意味著,普通用戶通過人臉識別可以進(jìn)行支付,可能存在用個人的照片或者視頻冒充等方式盜刷賬號的問題也是眾多消費(fèi)者擔(dān)心的問題,刷臉支付目前也還做不到完全的保證,依舊存在著隱私泄露的可能。

公開的環(huán)境、公開的設(shè)備對刷臉支付的挑戰(zhàn)更大

與在手機(jī)上使用或?qū)嶒?yàn)室場景下的內(nèi)測不同,商用的真實(shí)應(yīng)用場景復(fù)雜多變,讓人臉識別技術(shù)的挑戰(zhàn)更大,比如光線和圖像質(zhì)量等對支付的影響,而目前刷臉支付在落地線下時對商家的硬件設(shè)備也有一定要求,這也導(dǎo)致刷臉支付的拓展會受到一定阻礙。

小編覺得,目前刷臉支付商業(yè)化仍處于初期階段,新事物的成長尚需時間。相對刷臉支付,二維碼支付對于部分商戶來說成本優(yōu)勢明顯。對于商戶來說,一張免費(fèi)的收款碼即可解決支付問題,無需投入額外成本購入刷臉系統(tǒng),如果使用刷臉支付,則需要投入成本升級原有的收銀系統(tǒng),受制于成本因素,刷臉支付未來能否普及仍是未知數(shù)。

其次,面對刷臉支付的種種不確定性, 如果刷臉支付未能達(dá)到預(yù)期目標(biāo),支付平臺有可能會停掉該項(xiàng)目,造成一系列的損失小編了解到當(dāng)年的聲波支付就是案例,有服務(wù)商采購了很多聲控受理設(shè)備,結(jié)果隨著這一支付方式被邊緣化而遭受損失。在刷臉支付市場尚未成型,市場接受程度不成熟的情況下,刷臉收銀系統(tǒng)能否被充分使用并帶來足夠的效益值得商榷。

據(jù)采集新手")

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")